Al giorno d’oggi è importante pensare al proprio futuro, iniziando fin da giovani a mettere da parte dei soldi per la vecchiaia. Le pensioni dell’Inps, infatti, sono sempre più basse, perciò è indispensabile pianificare delle forme di contribuzione integrativa, per ricevere un importo supplementare che aumenti la somma ricevuta dopo l’uscita dal lavoro. Vediamo in particolare come funziona Allianz Previdenza, dei fondi pensione bilanciati per investire a lungo termine e salvaguardare l’ultima fase della propria vita.

Caratteristiche principali Allianz Previdenza

Il Gruppo Allianz offre una serie di prodotti progettati appositamente per chi desidera una pensione complementare, un contributo da affiancare alla pensione pubblica dopo l’uscita dal mercato del lavoro. Tale prodotto permette di usufruire di alcuni benefici fiscali, tra cui una deduzione dei versamenti dal reddito imponibile fino a una soglia limite di 5.164,57 euro l’anno.

Inoltre si può ricevere una tassazione agevolazione sul trattamento pensionistico integrativo, compresa la possibilità di inserire delle garanzie accessorie per tutelare i propri cari, in caso di malattia, infortunio o decesso prematuro. Allianz Previdenza consente di scegliere il tipo di gestione del fondo d’investimento, per adeguare la propensione al rischio a seconda dei propri obiettivi ed esigenze personali.

Complessivamente le linee disponibili sono 5:

- Flessibile

- Bilanciata

- Obbligazionaria (breve termine)

- Obbligazionaria (lungo termine)

- Azionaria

In alternativa Allianz propone delle linee di investimento con amministrazione delegata, Life Cycle, tra le quali si possono individuare tre opzioni differenti, Prudente, Equilibrato e Vivace. Questi strumenti vengono ribilanciati con regolarità, un aspetto che permette di riequilibrare l’assetto del fondo in base agli obiettivi che si desidera raggiungere, alla propensione al rischio e alle performance degli asset sui mercati finanziari.

Con Allianz Previdenza è possibile scegliere l’importo dei versamenti, si può cambiare asseto e tipo di investimenti, monitorando le prestazioni online dall’area riservata sul sito web ufficiale del gruppo. Alla scadenza è possibile decidere come ricevere l’importo maggiorato dei rendimenti, tra:

- rendita vitalizia

- rendita certa (5 o 10 anni)

- rendita reversibile

- rendita con assicurazione

- rendita con raddoppio

Scheda riassuntiva linee fondi pensione Allianz

| LINEA | COSTO GESTIONE | OBBLIGAZIONARIO | AZIONARIO | RISCHIO | GARANZIA |

| Flessibile | 1,10% | 100% | – | medio-basso | si |

| Obbligazionaria a breve termine | 1% | 100% | – | medio-basso | no |

| Obbligazionaria a lungo termine | 1,20% | 100% | – | medio | no |

| Bilanciata | 1,25% | 60% | 40% | medio-alto | no |

| Azionaria | 1,45% | 10% | 90% | alto | no |

Costi e spese del fondo pensione di Allianz

Per quanto riguarda i costi dei fondi di previdenza complementare di Allianz, sono previste delle commissioni di gestione in base al tipo di linea sottoscritta. Nel dettaglio le tariffe vanno dall’1% dell’obbligazionaria a breve termine, fino a un massimo dell’1,45% dell’azionario, prezzi conteggiati su base annua. Inoltre sono applicati costi di 25 euro per il trasferimento delle posizioni, 30 euro per l’attivazione e 25 euro per l’adesione ad Allianz Previdenza.

Queste commissioni sono quelle applicate rimanendo fino a scadenza, quindi con un orizzonte temporale di 35 anni. Al contrario, i costi di gestione per durate inferiori di adesione sono più elevati. Ad esempio i primi due anni le spese vanno dall’1,76% al 2,12%, con una diminuzione progressiva degli oneri di amministrazione e investimento nel corso degli anni.

Il calcolo dell’importo per l’integrazione della pensione

Sul portale web ufficiale di Allianz sono disponibili diversi strumenti di simulazione, per ottenere informazioni importanti e calcolare ad esempio il rendimento dei fondi pensioni e quanto si desidera integrare alla pensione. In particolare, sul sito della compagnia è presente un sistema per il conteggio della pensione futura, basta avere la busta arancione o le credenziale Inps.

In questo modo bisogna soltanto inserire alcune informazioni, ad esempio la data di nascita, il reddito annuo imponibile, la data prevista per il pensionamento, la previsione per l’importo della pensione mensile e il valore dell’ultimo stipendio lordo percepito. Ciò consente di effettuare una simulazione, per capire qual è la differenza da colmare tra la pensione che si riceverà e il salario attuale.

Si tratta di un’opzione interessante, poiché permette di visualizzare la perdita di valore che si otterrà dopo il pensionamento, un’informazione utile per sapere quanto bisogna ottenere con eventuali investimenti in fondi pensione o altri strumenti di previdenza complementare. Dopodiché Allianz propone una serie di soluzioni per colmare il gap, evitando di ritrovarsi con un capacità di acquisto inferiore dopo l’uscita dal mondo del lavoro.

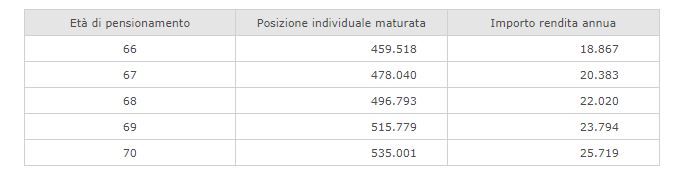

Simulazione del fondo pensione Allianz

In alternativa è possibile calcolare in maniera simulata il rendimento del fondo pensione, basta andare sulla piattaforma di Allianz e seguire il percorso Le soluzioni per te> Previdenza> Fondi pensione> Allianz previdenza. A questo punto è necessario scorrere la pagina fino in fondo, cliccare su Scopri di più e indicare la data di nascita, quella dell’iscrizione all’Inps e la professione, per poi selezionare l’opzione Avanti.

In seguito bisogna seguire la procedura guidata, indicando alcune informazioni come:

- contribuzioni

- reddito annuo lordo

- scelta delle linee di investimento

In particolare si può scegliere quale percentuale del contributo destinare alle varie linee, creando un vero e proprio fondo d’investimento bilanciato in base alle proprie esigenze e agli obiettivi personali. Il sistema mostrerà i versamenti lordi per ogni anno, fino all’ottenimento del rendimento, con un’indicazione sul valore della pensione integrativa che si riceverà una volta superata l’età pensionabile.

Fonte: simulazione effettuata il 27/03/2020

Allianz Previdenza: recensione e opinioni

Le proposte di Allianz mettono a disposizione la possibilità di scegliere il tipo di investimenti da effettuare, oppure di affidarsi alla gestione del gruppo. Senza dubbio questo tipo di prodotti richiede una certa esposizione al rischio, un aspetto sicuramente non adatto alle persone che recepiscono un salario basso. In questo caso è fondamentale proteggere il reddito e il patrimonio, trovando soluzioni più sicure e meno volatili.

Al contrario, questi strumenti possono essere utili per persone con un reddito medio-alto, disposte a correre qualche rischio con l’obiettivo di ottenere un rendimento elevato nel lungo termine. Ad ogni modo è fondamentale considerare con attenzione benefici e svantaggi, mettere in conto il rischio dele operazioni finanziarie e optare possibilmente per un profilo prudente.

Negli ultimi anni i fondi pensione non hanno offerto grandi risultati, anzi in molti casi le performance sono state spesso deludenti. Ovviamente ciò non significa che lo saranno anche nei prossimi anni, perciò è opportuno realizzare sempre una valutazione personale. In alternativa ad Allianz Previdenza è possibile investire nei titoli di Stato, oppure in prodotti come i buoni fruttiferi, con rendimenti più bassi ma in grado di offrire una protezione del capitale maggiore.

Approfondimenti

Foglio informativo Allianz Previdenza